Strategialla olisi muutama hyvä etu puolellaan. Ensinnäkin tuolla tavalla saisi keskeiset kulut "suojattua" hinnannousuilta. Esimerkiksi sähkön hinnan nousu vaikuttaisi negatiivisesti kuluihini, mutta positiivisesti tuloihini. Päinvastainen kehitys haittaisi sijoitusteni kehitystä, mutta toisaalta samalla pienenevät kuluni.

Toiseksi tuolla tavalla salkkuun valikoituisi melko defensiivisiä yhtiöitä, mikä on tyypillisesti ollut varsin hyvä strategia tuotollisesti. Varsinkin näin mielestäni korkeiden arvostustasojen aikana defensiiviset yhtiöt ovat hyvä valinta.

Kolmanneksi strategia tarjoaa kohtuullisen hajautuksen, kun omat kulutustottumukset määräävät sijoituseurojen kohteet. Joihinkin kohteisiin toki rahaa menee enemmän kuin toisiin, mutta kokonaisuutena suurimpienkaan sijoituskohteiden ei pitäisi nousta liian suureksi. Tosin ruokamenoni joudun kyllä jakamaan pienempiin osiin, koska muuten Keskon osuus olisi aivan liian suuri. Ruoantuottajiin ja kansainvälisiin käyttötavarayhtiöihin sijoittamalla saan pienennettyä vähittäiskaupan osuutta ja muutenkin saan hajautuksen kuvaamaan paremmin todellisuutta. Suomalaisten sijoituskohteiden kautta kaikkia kuluja ei ole edes mahdollista järkevästi kattaa, joten kansainvälistä hajautustakin tulisi tehtyä, vaikkakin strategian selvä heikkous on se, että sen kanssa tulee helposti liikaa painotettua kotimarkkinoita.

Muut kuin kuluttajatuotteet ajattelin saada sijoitussalkkuun mukaan satunnaisten kulujen erän kautta. Satunnaisetkin kulut pitäisi jotenkin saada katettua ja monet niistä on sen luonteisia, ettei niihin voi sijoittaa. Tuon ryhmän sijoitukset voisin tehdä yrityssektorin tuotteisiin.

Neljäs etu kulustrategialla olisi mielestäni se, että se loisi motivoivat välitavoitteet säästöurakalleni. Esimerkiksi netti- ja puhelinkulujeni kattaminen vaatisi laskujeni mukaan vain noin 7000 euron sijoitukset. Tuo olisi mahdollista saavuttaa varsin nopeasti ja olisi varmasti hieno tunne ja motivoiva tilanne nähdä, että sen kuluryhmän menot ovat täysin katetut omien sijoitusten tuotoilla.

Tapa antaa varsinkin alussa myös mahdollisuuden ottaa näkemystä sen kautta, että ensimmäisenä voi ostaa mielestään aliarvostetuinta yhtiötä/kuluryhmää. Kun halvimpien ryhmien osalta kulut alkavat olla katettuja, niin on pakotettu siirtymään muihin kuluryhmiin, mikä yhtäältä tarkoittaa valinnanvapauden kaventumista, mutta toisaalta takaa hajautuksen.

Kun olen saanut valmiiksi säännölliset pakolliset kulut kattavan salkun, voin alkaa säästää "luksussalkkua", jonka sijoitusten tuotoilla voin kattaa "tuhlailun" ei-niin-tarpeellisiin tuotteisiin. Tapa voisi myös helpottaa myös arkielektroniikan ostopäätöksiä. Kun elektroniikkaosakkeet ovat tuottaneet riittävän määrän rahaa, voi hyvällä omatunnolla ostaa uuden tietokoneen tai television, vaikka vanhakaan ei olisi vielä täysin hajonnut käsiin. Tai sitten voi odottaa vielä hetken ja ostaa vähän paremman sen "riittävän hyvän" sijasta.

En ole vielä päättänyt ottaa uutta strategiaa käytäntöön, mutta on siinä tietty houkutus. Houkutusta lisää se, että nykysalkkunikin monelta osin noudattaa sitä jo. Jos salkkuuni luonnollisesti valikoituisi täysin erilaisia yhtiöitä kuin kulustrategia edellyttäisi, niin en varmastikaan edes harkitsisi sitä. Nykyisellään kuitenkin salkun 11 yhtiöstä vain kolme jää kulutustottumusteni ulkopuolelle, ja ne voin laittaa satunnaisten kulujen ryhmän sijoituksiin. Noistakin kaksi on kaksi pienintä sijoitustani, joten niiden paino ei ole kovinkaan suuri.

Suurin ongelmani on ehkä kiinteistösektorin suuri paino. Sijoitusasuntoni kattavat vuokratuotoillaan omia asumiskulujani (tosin kassavirrat katoavat lyhennyksiin), minkä lisäksi omistamani kiinteistösijoitusyhtiöiden osakkeet tuovat tuottoja. Tarvitsisin kuitenkin myös suojausta kiinteistöjen hintojen laskua vastaan, mutta kiinteistöyhtiöt eivät tätä tarjoa, pikemminkin päinvastoin. Esimerkiksi jätehuoltoyhtiöitä ostamalla voisin suojata kiinteistön kuluja, mutta sekin on vain pieni osa asumisen kuluista. Jos jollakin lukijalla on ideoita, mikä olisi sellainen sijoituskohde, jonka avulla voisin suojautua kiinteistöjen hintojen laskulta tai kulujen nousulta (ja joka tuottaisi kohtuullisesti myös muulloin), niin otan mielelläni ehdotuksia vastaan.

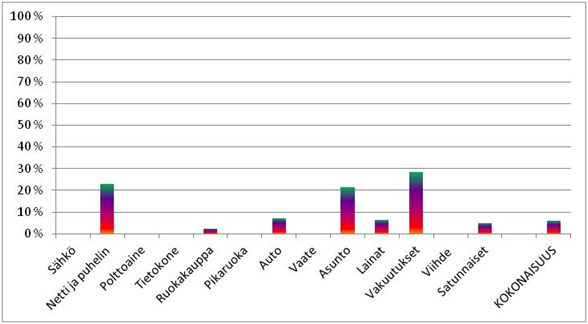

Joka tapauksessa minun pitää jatkaa tämän harkitsemista ja voihan sitä hetken kokeilla ja katsoa, miltä se näyttää ja tuntuu. Alla on vielä hahmotelmaa siitä, miltä tilanne näyttää tällä hetkellä. Prosenttiosuudet ovat toki vain arvioita, koska en voi tietää, millaisia osinkoja kukin yhtiö tulee jakamaan. Enhän edes kaikilta osin tiedä, mihin yhtiöihin tulen sijoittamaan. Tajusin myös juuri, että taulukkoni ei huomioi veroja, mikä minun pitää korjata myöhemmin.

Eikö kiinteistöjen hoito ja huolto liity kiinteistöihin melko tiiviinä osana ja siihen ei suhdanteet niin kovasti vaikuta. Jätehuolto, kiinteistönhuolto ainakin voivat tarjota omat osuutensa kulujen kattamisesta.

VastaaPoistaOlen käsittänyt, että tämä on myös melko kilpailtu sektori ja sen vuoksi ei mitään suuria voittoja ole odotettavissa. En ole seurannut Caverionia tarkemmin, mutta se on ainakin Helsingin pörssissä yksi vaihtoehto

Joo kiinteistönhuolto voisi olla hyvä idea.

Poista