"Rohkea veto"

Tuota olen nyt taas saanut kuulla, kun päätin lähteä nykyisestä työpaikastani. Ja varsinkin sen jälkeen, kun olen alkanut suunnitelmissani päätyä yrittäjyyden suuntaan. Vaikka tuo kommentti on yleensä tarkoitettu kohteliaisuutena (paitsi kun se tulee vanhempieni suusta), niin silti se ärsyttää.

Mielessäni rohkeus usein viittaa siihen, että ottaa liian suuria riskejä, eikä sellaisessa mielestäni ole mitään kehuttavaa. Ja kun tosiaan viittasin siihen, että vanhempieni suusta tullessa tuo ei ole kohteliaisuus, niin kyse on juuri siitä, että heidän mielestään otan liian suuren riskin. He ovat sen verran riskinvälttäjiä, että he eivät voi oikein ymmärtää, miksi jättää taakseen turvallinen hyväpalkkainen työ.

Itse näen kuitenkin tilanteen täysin toisin. En mielestäni ota juurikaan riskiä. En sen enempää kuin elämässä ylipäänsä joutuu ottamaan.

Riskeeraan toki tulotasoni, mutta koska en hirveästi tarvi sitä rahaa, niin se tarkoittaa, että "riskeeraan" jotain, jota en oikeastaan edes kaipaa. Lisäksi omasta näkökulmastani on melkeinpä todennäköisempää, että tulotasoni päätökseni johdosta nousee kuin laskee, joten hirveän vaikea tätä on taloudellisena riskinäkään nähdä.

Kokonaisuutta arvioiden, kun laskee yhteen sen suojan, joka minulle syntyy vahvasta ammattitaidostani (ja siihen liittyvästä kyvystä saada uusi työpaikka halutessani), talouspuskuristani sekä alhaisista kuluistani, niin en oikein näe päätöksessäni mitään pelättävää tai riskiä.

En siis ole rohkea! Olen vaan hyvä arvioimaan riskejä ja ottamaan niitä, kun riskin ottaminen vaikuttaa kannattavalta eikä riski ole liian suuri. Asiaa voisi vaikka havainnollistaa näin:

Onko sellainen ihminen rohkea, joka menee taloon, jossa kummittelee?

Vastaus: Ei ole, jos hän tietää, että kummituksia ei ole olemassa. Sellainen voi olla, joka uskoo kummituksiin ja menee silti, mutta silloinkin hän pelkää jotain, joka ei ole todellinen. Minä en usko kummituksiin.

torstai 24. tammikuuta 2019

perjantai 18. tammikuuta 2019

Taloudellisen riippumattomuuteni aste tällä hetkellä

Nyt kun olen päättänyt lähteä nykyisestä työpaikastani ilman, että uutta korvaavaa tulonlähdettä on vielä tiedossa, on hyvä aika tarkistaa, kuinka taloudellisesti riippuvainen vielä olen.

Aluksi on syytä katsoa, mikä oikein on se kulutaso, joka minun pitäisi pystyä kattamaan.

Kahtena viimeisenä vuonna olen kuluttanut vähän päälle 18 000 € vuodessa eli keskimäärin reilun 1500 € kuukaudessa. Tuosta summasta kuitenkin 100 €/kk on autoni arvonalentumispoistoa, jonka voin vähentää kuluista, koska kyseessä ei ole kassavirtoihin vaikuttava erä. Autoni on jo täysin maksettu, joten kyseessä on puhtaan laskennallinen erä. Niinpä katettava summa laskee n. 1400 €/kk tasolle.

Työn ja etenkin työmatkojen loppuessa jää pois myös valtaosa ajamisestani, joten voin vähentää myös polttoainekuluista n. 50 €/kk. Lainojen kilpailutuksen myötä tulen myös jatkossa säästämään korkokuluissa n. 20 €/kk. Sen voin tosin jättää huomioimatta, koska alkuperäinen summa ei ollut tasan 1500 €/kk, vaan vähän päälle. Niinpä summa, jonka verran minun pitäisi kulutukseni kattaakseni pystyä rahoittamaan, on 1350 €/kk. Tämä on siis tilanteessa, jossa en halua karsia mitään pois kulutuksestani. Mutta entäpä jos haluan?

Autosta luopumalla voisin säästää nelilukuisen summan rahaa, mutta sitä en silti ole valmis tässä vaiheessa tekemään. Todennäköisesti tulen kuitenkin lähiaikoina tarvitsemaan autoa tulonhankinnan merkeissä.

Toinen iso menoreikä/säästökohde on matkat. Niistä olisi kuukausitasolle muutettuna mahdollista karsia reilun 100 €/kk. Avio-onnen säilymisen takia ei tosin ehkä kuitenkaan kannata kieltäytyä kaikista lomamatkaehdotuksista, joten tämän kohdan kanssa on vaikea sanoa, mikä se todellinen säästöpotentiaali on. Joka tapauksessa matkojen kanssa täytyy olla tarkkana, jotta kulut pysyvät kurissa.

Suurimman säästöpotentiaalin tuovat kuitenkin ruokailuni. Vuonna 2018 ruokaan ja marketteihin meni keskimäärin 688 €/kk. Alla on vähän vertailukohtaa ruokailukulujeni kehityksestä (/paisumisesta).

Jos saisin pudotettua ruokailukulut lähelle vuoden 2016 tasoa, sillä voisin saada n. 150 €/kk säästöä eli vuositasolle muutettuna 1800 €. Se olisi jo merkittävä parannus kulurakenteeseen. On kuitenkin vaikea sanoa, kuinka helppoa tuollaisen säästön hankkiminen olisi. Ovatko nykyiset ruokailutottumukset jo liian syvästi juurtuneet arkeeni? Toki jos pakko olisi, niin kyllähän silloin saisi muutoksen tehtyä, mutta kun nyt ei ole. Kertynyt varallisuuteni antaisi minun hyvinkin jatkaa vanhaan tahtiin. Joka tapauksessa tuo voisi olla hyvä tavoite säästölle ruokakuluista.

Muista kulueristä voisin karkeasti yrittää vähentää yhteensä 50 €/kk.

Jos siis oletetaan, että säästäisin matkoista 100 €/kk, ruoasta 150 €/kk ja muusta 50 €/kk, niin kuukausitason katettava kulujen summa olisi enää 1050 €/kk.

Entäpä sitten se tulopuoli?

En halua ihan kaikki yksityiskohtia paljastaa taloudestani, joten vedän vähän mutkia suoraksi asiaa selostaessani, mutta pyrin karkean tason oikeaan suuruusluokkaan ja riittävään yksityiskohtien tasoon.

Ensinnäkin (netto)vuokratuloja voin odottaa saavani n. 4000 €/vuosi.

Toiseksi osinkotuottoja voisin saada (myytyäni omistusosuuteni nykyisestä työnantajastani ja sijoitettuani ne rahat uudelleen) n. 12 000 €.

Verojen jälkeen näistä saisin hieman alle 12 000 € vuodessa eli vähän alle 1000 €/kk. En siis tämän perusteella ihan saa kulujani katettua omistusteni kassavirroilla. Pitää tosin ottaa huomioon, että pääomahan ei tuota pelkkää kassavirtaa vaan todennäköisesti myös arvonnousua (ainakin pitkällä tähtäimellä). Koska vajaus olisi vain 50-100 €/kk eli 600-1200 €/vuosi, niin aika pieneksi (jopa mitättömäksi) jää myös tarvittava omaisuuden arvonnousu.

Tosin jos en halua luopua mistään ja kuukausittain tarvittava summa onkin 1350 €/kk, niin sitten pitäisi jo sijoitusten arvonkin nousta jonkin verran. 350 €/kk vajaus tarkoittaisi 4200 €/vuosi. Kun sijoitusvarallisuuteni olisi tuossa vaiheessa n. 340 000 €, niin se tarkoittaisi verot huomioiden vain 1,8 % vuosittaista arvonnousua. Ihan realistinen mielestäni.

Voin siis mielestäni ihan perustellusti olettaa, että sijoitusteni tuotto riittää kattamaan kuluni jo nyt.

Ihan näin valoisa tilanne ei kuitenkaan ole, koska on pari tekijää, jotka voivat pahasti sotkea yhtälöä. Ensinnäkin jos vuokra-asuntojen vuokratuottoon tulee isompi lommo (esim asuntoa pitää korjata), tai jos omistamani yhtiöt laskevat jakamansa osingon määrää, niin saatan joutua huonoon aikaan syömään pääomaani (eli myymään pohjilla) elääkseni. Tällöin myynnit pienentävät tulevia kassavirtoja vielä enemmän kuin pelkkä vuokratuottojen tai osinkojen leikkaus olisi yksinään.

Toinen merkittävä tekijä on lainojeni rahoitus. Minulla on aika merkittävä määrä velkaa, eikä pankki varmasti tarjoa samaan tapaan (uudelleen)rahoitusmahdollisuuksia sellaiselle, joka elää niukasti pääomatulojensa varassa kuin työelämässä olevalle. Periaatteessa pankki voisi vaan tyytyä perimään minulta korkoja, koska tuottoni riittävät kattamaan ne ikuisesti, mutta jos (=kun) pankki haluaa lyhennyksiä, minulla pitäisi olla lisätuloja tai sitten mahdollisuus uudelleenrahoittaa laina toisella lainalla. Tiettyyn pisteeseen uudelleenrahoitus on mahdollista esim maksamalla asuntolainaa Nordnetin superluotolla, mutta jossain vaiheessa senkin kanssa tulee raja vastaan. Sijoitusten arvonnousu toki helpottaa tätä tilannetta, mutta kun pitää samanaikaisesti pystyä varautumaan kurssien romahdukseen, niin liikaa lainaa ei voi Nordnetistäkään ottaa.

Turvallisempi vaihtoehto onkin pyrkiä hankkimaan ainakin sen verran tuloja pääomatulojen lisäksi, että pystyn ainakin nuo lyhennykset maksamaan. Vuoden 2019 aikana lyhennyksiä erääntyy noin 6000 € verran eli n. 500 €/kk. Sen verran pitäisi siis lyhyellä tähtäimellä hankkia lisätuloja, jotta saan pelattua varman päälle. Pitkällä tähtäimellä summa on tosin vielä isompi, koska osa lainoistamme on tällä hetkellä lyhennysvapaalla.

On kuitenkin hyvä huomata, että koska lyhennys on samalla säästöä, niin ei välttämättä ole tarvetta pystyä rahoittamaan lyhennyksiä kokonaan, vaan pitkällä tähtäimellä voi hyvinkin pyrkiä korvaamaan yhtä lainaa toisella. Käytännössä kuitenkin näkisin, että suurin esteeni taloudelliselle riippumattomuudelleni on tuo rahoitusongelma, joka nykyisten lainojeni pyörittämiseen liittyy. Se on vaan vaikeampi sanoa, että kuinka iso ongelma tuo oikeasti on.

Sinänsä tarkoitukseni ei ole tässä vaiheessa jäädä pääomatulojeni varaan, mutta mielestäni tämä on hyvä hetki tehdä taloudellisen riippumattomuuteni tilannekatsaus ja selvittää, paljonko oikeasti vielä tarvitsisin tuloja. Näyttää siltä, että ei tässä kovin montaa vuotta pakollista työelämää ole enää jäljellä.

Aluksi on syytä katsoa, mikä oikein on se kulutaso, joka minun pitäisi pystyä kattamaan.

Kahtena viimeisenä vuonna olen kuluttanut vähän päälle 18 000 € vuodessa eli keskimäärin reilun 1500 € kuukaudessa. Tuosta summasta kuitenkin 100 €/kk on autoni arvonalentumispoistoa, jonka voin vähentää kuluista, koska kyseessä ei ole kassavirtoihin vaikuttava erä. Autoni on jo täysin maksettu, joten kyseessä on puhtaan laskennallinen erä. Niinpä katettava summa laskee n. 1400 €/kk tasolle.

Työn ja etenkin työmatkojen loppuessa jää pois myös valtaosa ajamisestani, joten voin vähentää myös polttoainekuluista n. 50 €/kk. Lainojen kilpailutuksen myötä tulen myös jatkossa säästämään korkokuluissa n. 20 €/kk. Sen voin tosin jättää huomioimatta, koska alkuperäinen summa ei ollut tasan 1500 €/kk, vaan vähän päälle. Niinpä summa, jonka verran minun pitäisi kulutukseni kattaakseni pystyä rahoittamaan, on 1350 €/kk. Tämä on siis tilanteessa, jossa en halua karsia mitään pois kulutuksestani. Mutta entäpä jos haluan?

Autosta luopumalla voisin säästää nelilukuisen summan rahaa, mutta sitä en silti ole valmis tässä vaiheessa tekemään. Todennäköisesti tulen kuitenkin lähiaikoina tarvitsemaan autoa tulonhankinnan merkeissä.

Toinen iso menoreikä/säästökohde on matkat. Niistä olisi kuukausitasolle muutettuna mahdollista karsia reilun 100 €/kk. Avio-onnen säilymisen takia ei tosin ehkä kuitenkaan kannata kieltäytyä kaikista lomamatkaehdotuksista, joten tämän kohdan kanssa on vaikea sanoa, mikä se todellinen säästöpotentiaali on. Joka tapauksessa matkojen kanssa täytyy olla tarkkana, jotta kulut pysyvät kurissa.

Suurimman säästöpotentiaalin tuovat kuitenkin ruokailuni. Vuonna 2018 ruokaan ja marketteihin meni keskimäärin 688 €/kk. Alla on vähän vertailukohtaa ruokailukulujeni kehityksestä (/paisumisesta).

| 2018 | 2017 | 2016 | 2015 | 2014 | |

| Ruoka ja marketit | 688 | 588 | 511 | 466 | 434 |

Jos saisin pudotettua ruokailukulut lähelle vuoden 2016 tasoa, sillä voisin saada n. 150 €/kk säästöä eli vuositasolle muutettuna 1800 €. Se olisi jo merkittävä parannus kulurakenteeseen. On kuitenkin vaikea sanoa, kuinka helppoa tuollaisen säästön hankkiminen olisi. Ovatko nykyiset ruokailutottumukset jo liian syvästi juurtuneet arkeeni? Toki jos pakko olisi, niin kyllähän silloin saisi muutoksen tehtyä, mutta kun nyt ei ole. Kertynyt varallisuuteni antaisi minun hyvinkin jatkaa vanhaan tahtiin. Joka tapauksessa tuo voisi olla hyvä tavoite säästölle ruokakuluista.

Muista kulueristä voisin karkeasti yrittää vähentää yhteensä 50 €/kk.

Jos siis oletetaan, että säästäisin matkoista 100 €/kk, ruoasta 150 €/kk ja muusta 50 €/kk, niin kuukausitason katettava kulujen summa olisi enää 1050 €/kk.

Entäpä sitten se tulopuoli?

En halua ihan kaikki yksityiskohtia paljastaa taloudestani, joten vedän vähän mutkia suoraksi asiaa selostaessani, mutta pyrin karkean tason oikeaan suuruusluokkaan ja riittävään yksityiskohtien tasoon.

Ensinnäkin (netto)vuokratuloja voin odottaa saavani n. 4000 €/vuosi.

Toiseksi osinkotuottoja voisin saada (myytyäni omistusosuuteni nykyisestä työnantajastani ja sijoitettuani ne rahat uudelleen) n. 12 000 €.

Verojen jälkeen näistä saisin hieman alle 12 000 € vuodessa eli vähän alle 1000 €/kk. En siis tämän perusteella ihan saa kulujani katettua omistusteni kassavirroilla. Pitää tosin ottaa huomioon, että pääomahan ei tuota pelkkää kassavirtaa vaan todennäköisesti myös arvonnousua (ainakin pitkällä tähtäimellä). Koska vajaus olisi vain 50-100 €/kk eli 600-1200 €/vuosi, niin aika pieneksi (jopa mitättömäksi) jää myös tarvittava omaisuuden arvonnousu.

Tosin jos en halua luopua mistään ja kuukausittain tarvittava summa onkin 1350 €/kk, niin sitten pitäisi jo sijoitusten arvonkin nousta jonkin verran. 350 €/kk vajaus tarkoittaisi 4200 €/vuosi. Kun sijoitusvarallisuuteni olisi tuossa vaiheessa n. 340 000 €, niin se tarkoittaisi verot huomioiden vain 1,8 % vuosittaista arvonnousua. Ihan realistinen mielestäni.

Voin siis mielestäni ihan perustellusti olettaa, että sijoitusteni tuotto riittää kattamaan kuluni jo nyt.

Ihan näin valoisa tilanne ei kuitenkaan ole, koska on pari tekijää, jotka voivat pahasti sotkea yhtälöä. Ensinnäkin jos vuokra-asuntojen vuokratuottoon tulee isompi lommo (esim asuntoa pitää korjata), tai jos omistamani yhtiöt laskevat jakamansa osingon määrää, niin saatan joutua huonoon aikaan syömään pääomaani (eli myymään pohjilla) elääkseni. Tällöin myynnit pienentävät tulevia kassavirtoja vielä enemmän kuin pelkkä vuokratuottojen tai osinkojen leikkaus olisi yksinään.

Toinen merkittävä tekijä on lainojeni rahoitus. Minulla on aika merkittävä määrä velkaa, eikä pankki varmasti tarjoa samaan tapaan (uudelleen)rahoitusmahdollisuuksia sellaiselle, joka elää niukasti pääomatulojensa varassa kuin työelämässä olevalle. Periaatteessa pankki voisi vaan tyytyä perimään minulta korkoja, koska tuottoni riittävät kattamaan ne ikuisesti, mutta jos (=kun) pankki haluaa lyhennyksiä, minulla pitäisi olla lisätuloja tai sitten mahdollisuus uudelleenrahoittaa laina toisella lainalla. Tiettyyn pisteeseen uudelleenrahoitus on mahdollista esim maksamalla asuntolainaa Nordnetin superluotolla, mutta jossain vaiheessa senkin kanssa tulee raja vastaan. Sijoitusten arvonnousu toki helpottaa tätä tilannetta, mutta kun pitää samanaikaisesti pystyä varautumaan kurssien romahdukseen, niin liikaa lainaa ei voi Nordnetistäkään ottaa.

Turvallisempi vaihtoehto onkin pyrkiä hankkimaan ainakin sen verran tuloja pääomatulojen lisäksi, että pystyn ainakin nuo lyhennykset maksamaan. Vuoden 2019 aikana lyhennyksiä erääntyy noin 6000 € verran eli n. 500 €/kk. Sen verran pitäisi siis lyhyellä tähtäimellä hankkia lisätuloja, jotta saan pelattua varman päälle. Pitkällä tähtäimellä summa on tosin vielä isompi, koska osa lainoistamme on tällä hetkellä lyhennysvapaalla.

On kuitenkin hyvä huomata, että koska lyhennys on samalla säästöä, niin ei välttämättä ole tarvetta pystyä rahoittamaan lyhennyksiä kokonaan, vaan pitkällä tähtäimellä voi hyvinkin pyrkiä korvaamaan yhtä lainaa toisella. Käytännössä kuitenkin näkisin, että suurin esteeni taloudelliselle riippumattomuudelleni on tuo rahoitusongelma, joka nykyisten lainojeni pyörittämiseen liittyy. Se on vaan vaikeampi sanoa, että kuinka iso ongelma tuo oikeasti on.

Sinänsä tarkoitukseni ei ole tässä vaiheessa jäädä pääomatulojeni varaan, mutta mielestäni tämä on hyvä hetki tehdä taloudellisen riippumattomuuteni tilannekatsaus ja selvittää, paljonko oikeasti vielä tarvitsisin tuloja. Näyttää siltä, että ei tässä kovin montaa vuotta pakollista työelämää ole enää jäljellä.

lauantai 12. tammikuuta 2019

Vuoden 2018 kulut

Vuoden 2018 kokonaiskuluiksi muodostui 18 625 € eli keskimäärin n. 1 552 €/kk. Vuosittainen kokonaiskulutaso olit hieman suurempi kuin edellisenä vuonna, jolloin kokonaiskulut olivat 18 329 €. Prosenteissa tämä tarkoittaa 1,6 %:n nousua. Kun sitä vertaa aikaisempien vuosien kasvuprosentteihin, niin kulujen kasvu oli varsin maltillista. Tosin yksi tekijä loppuvuoden kuluja katsoessa on se, että loppuvuodesta alkoi käydä selväksi, että tulen lähtemään nykyisestä työpaikastani, mikä hillitsi kulutusta etenkin joulukuussa.

Kun katsoo kulujen jakaumaa koskevaa taulukkoa yltä, on selvää, mihin lisääntynyt rahankäyttö on pääasiassa mennyt: Ruokaan. Kaikki ei tosin ole minun ruokaani, vaan olen viime aikoina maksanut lähes kokonaan lemmikkimme ruoan, kun taas aikaisemmin nuo maksoi vaimoni. Muutos tapahtui 2017 aikana, kun muutimme minun työpaikkakunnalleni ja minun kahden paikkakunnan eläminen loppui ja vaimolleni alkoi. Eli ihan noin paljon kalliimmin en syö kuin luvuista voisi kuvitella.

Lisäsin taulukkoon nyt myös hyväntekeväisyyden, koska tarkoitukseni on lisätä sitä, kunhan rahatilanne sallii. Nyt työpaikan vaihdon yhteydessä tulopuoli on kuitenkin vielä erittäin epävarma, joten en nyt aseta hyväntekeväisyyspuolelle mitään varsinaista tavoitetta, mutta kunhan tilanne vakaantuu, niin pitää miettiä sitäkin puolta.

Satunnaisissa kuluissa näkyvä kasvu puolestaan on seurausta siitä, että olemme viime vuosina tehneet paljon enemmän ulkomaanmatkoja kuin ennen. Nyt tulopuolen epävarmuuksien kanssa en tiedä mitä niiden matkojen kanssa haluan tehdä. Periaatteessa en haluaisi turhaan karsia niistä (luotan kuitenkin tienaavani ihan hyvin tulevaisuudessakin), mutta pitää miettiä kuinka paljon minun pitäisi pelata varman päälle ja karsia ylimääräisiä kuluja vuoden 2019 aikana. Olisi ihan mielenkiintoinen projekti kokeilla vaan minimoida kulut 2019 ajan ja katsoa miten selviän pelkillä pääomakuluja. Mutta kun on naimisissa, niin se asettaa omat esteensä omille projekteille. Tiedän, ettei vaimoni tulisi hyväksymään tuollaisia projekteja, niin ei viitsi asettaa turhia paineita liitolle.

Joka tapauksessa tulen varmasti alkuvuoden elämään niukemmin ja tiukemmin kuin parina viime vuonna. Vasta, kun tulopuoli vakiintuu, voin alkaa kuluttamaan taas rennommin. Periaatteessa pääomatuottojeni pitäisi suurin piirtein kattaa kuluni, joten suuria tuloja en siihen päälle tarvitse. Lähinnä markkinoiden viimeaikainen epävakaus tässä mietityttää. Niin kauan kuin se ei vaikuta omistamieni yhtiöiden osinkoihin, niin osakkeiden hintojen laskulla ei toki ole merkitystä elinkulujeni kannalta.

Tosin pörssihintojen vaihtelu vaikuttaa rahoitusvaihtoehtoihini ja siten myös kulujen kattamiseen. Osa pääomatuotoistani menee nimittäin lainojen lyhennyksiin, joten saadakseni tuon tuoton käyttööni, minun täytyy korvata maksettu lyhennys uudella lainalla esimerkiksi Nordnetin superluoton kautta. Mikäli osakkeiden kurssit laskevat merkittävästi, ei lainarahan nostaminen kulutukseen tunnu kovin houkuttavalta, vaikka käytännössä se tarkoittaakin vain lainamäärän vakauttamista nykytasolle. En minä näistä sinänsä erityisen huolissani ole. Lähinnä pyrin vaan ennakoimaan pahimman mahdollisen skenaarion, jotta osaan valmistautua siihen etukäteen.

Alla on vielä piirakkakaavio kuvaamaan kulujen jakaumaa.

| 2018 | 2017 | 2016 | 2015 | 2014 | |

| Ruoka ja marketit | 688 | 588 | 511 | 466 | 434 |

| Asuminen | 203 | 220 | 212 | 254 | 190 |

| Kulkeminen | 192 | 191 | 176 | 114 | 65 |

| Sähkö, vesi, netti, puhelin | 63 | 62 | 53 | 77 | 69 |

| Vaatteet | 29 | 16 | 22 | 1 | 47 |

| Viihde | 14 | 22 | 4 | 10 | 20 |

| Hyväntekeväisyys | 18 | Satunnaisissa | Satunnaisissa | Satunnaisissa | Satunnaisissa |

| Vuosittaiset | 152 | 238 | 190 | 136 | 100 |

| Satunnaiset | 204 | 190 | 145 | 151 | 83 |

| 1563 | 1527 | 1313 | 1207 | 1008 | |

| Työn kulut | 0 | 305 | 420 | 306 |

Kun katsoo kulujen jakaumaa koskevaa taulukkoa yltä, on selvää, mihin lisääntynyt rahankäyttö on pääasiassa mennyt: Ruokaan. Kaikki ei tosin ole minun ruokaani, vaan olen viime aikoina maksanut lähes kokonaan lemmikkimme ruoan, kun taas aikaisemmin nuo maksoi vaimoni. Muutos tapahtui 2017 aikana, kun muutimme minun työpaikkakunnalleni ja minun kahden paikkakunnan eläminen loppui ja vaimolleni alkoi. Eli ihan noin paljon kalliimmin en syö kuin luvuista voisi kuvitella.

Lisäsin taulukkoon nyt myös hyväntekeväisyyden, koska tarkoitukseni on lisätä sitä, kunhan rahatilanne sallii. Nyt työpaikan vaihdon yhteydessä tulopuoli on kuitenkin vielä erittäin epävarma, joten en nyt aseta hyväntekeväisyyspuolelle mitään varsinaista tavoitetta, mutta kunhan tilanne vakaantuu, niin pitää miettiä sitäkin puolta.

Satunnaisissa kuluissa näkyvä kasvu puolestaan on seurausta siitä, että olemme viime vuosina tehneet paljon enemmän ulkomaanmatkoja kuin ennen. Nyt tulopuolen epävarmuuksien kanssa en tiedä mitä niiden matkojen kanssa haluan tehdä. Periaatteessa en haluaisi turhaan karsia niistä (luotan kuitenkin tienaavani ihan hyvin tulevaisuudessakin), mutta pitää miettiä kuinka paljon minun pitäisi pelata varman päälle ja karsia ylimääräisiä kuluja vuoden 2019 aikana. Olisi ihan mielenkiintoinen projekti kokeilla vaan minimoida kulut 2019 ajan ja katsoa miten selviän pelkillä pääomakuluja. Mutta kun on naimisissa, niin se asettaa omat esteensä omille projekteille. Tiedän, ettei vaimoni tulisi hyväksymään tuollaisia projekteja, niin ei viitsi asettaa turhia paineita liitolle.

Joka tapauksessa tulen varmasti alkuvuoden elämään niukemmin ja tiukemmin kuin parina viime vuonna. Vasta, kun tulopuoli vakiintuu, voin alkaa kuluttamaan taas rennommin. Periaatteessa pääomatuottojeni pitäisi suurin piirtein kattaa kuluni, joten suuria tuloja en siihen päälle tarvitse. Lähinnä markkinoiden viimeaikainen epävakaus tässä mietityttää. Niin kauan kuin se ei vaikuta omistamieni yhtiöiden osinkoihin, niin osakkeiden hintojen laskulla ei toki ole merkitystä elinkulujeni kannalta.

Tosin pörssihintojen vaihtelu vaikuttaa rahoitusvaihtoehtoihini ja siten myös kulujen kattamiseen. Osa pääomatuotoistani menee nimittäin lainojen lyhennyksiin, joten saadakseni tuon tuoton käyttööni, minun täytyy korvata maksettu lyhennys uudella lainalla esimerkiksi Nordnetin superluoton kautta. Mikäli osakkeiden kurssit laskevat merkittävästi, ei lainarahan nostaminen kulutukseen tunnu kovin houkuttavalta, vaikka käytännössä se tarkoittaakin vain lainamäärän vakauttamista nykytasolle. En minä näistä sinänsä erityisen huolissani ole. Lähinnä pyrin vaan ennakoimaan pahimman mahdollisen skenaarion, jotta osaan valmistautua siihen etukäteen.

Alla on vielä piirakkakaavio kuvaamaan kulujen jakaumaa.

perjantai 4. tammikuuta 2019

Vuoden 2018 tuotot

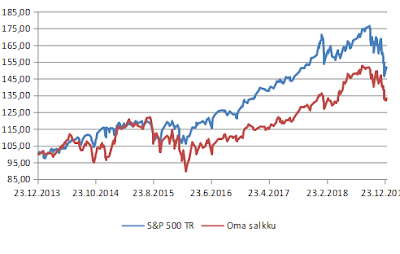

Vuonna 2018 salkkuni TWR-tuotto oli 1,5 %. Lievästi plussalle siis jäin, mikä on ihan positiivista huomioiden, että iso osa maailman indekseistä päätyi miinukselle loppuvuoden kurssilaskujen myötä. Esimerkiksi vertailuindeksinä pitämäni S&P 500 Total return -indeksin tuotto vuonna 2018 oli -4,4 %. Vihdoinkin päädyin siis voittamaan vertailuindeksini.

Olen jo pitkään odottanut kurssilaskua ja rakentanut salkkuni sen mukaan. Lasku on kuitenkin antanut odottaa itseään ja mielestäni monet ylihintaiset osakkeet ovat jatkaneet vahvaa nousuaan. Nyt olen ihan tyytyväisenä saanut katsoa, kun ne samat osakkeet laskevat enemmän kuin omat osakepoimintani. Toki, jos suunta kääntyy takaisin nousuun, niin ne voivat nopeasti repiä taas lisää etumatkaa. Ei myöskään ole mitään takeita siitä, kuinka hyvin salkkuni käyttäytyy mahdollisessa laskun syventymisessä (bear-markkinan jatkumisessa). Aika näyttää.

Suurimmat syyt sille, että voitin vertailuindeksini, on nähdäkseni vedossani jenkkien retail-sektorin puolesta, dollarin vahventumisessa sekä Technopolisin ostotarjouksessa. USA:ssa nimittäin oli 2017 lopulla joku käsittämätön ajatus, että retail (vähittäiskauppa) tulisi jotenkin kuolemaan ja verkkokaupat tulevat viemään kaikki asiakkaat (kuulostaako tutulta 2000-luvun vaihteen IT-kuplan ajoilta?). Tässä yhteydessä ostin muun muassa Target:in, Macy's:in ja retail sektorin kiinteistöihin sijoittavan REIT:in Kimco Realty:n osakkeita. Varsinkin kaksi ensimmäistä tuottivat todella hyvin ja viimeinenkin ihan ok.

Dollarin vahvistuminen puolestaan auttoi tuottoja ihan kivasti, kun vajaa puolet salkustani on dollarimääräisisissä sijoituksissa. Joku voi sanoa, etteivät nuo valuuttakurssimuutokset ole aitoja tuottoja, ja saatan jopa olla samaa mieltä. Olen kuitenkin aikaisempina vuosina tulkinnut kurssitappioita omaksi tappiokseni, joten on vain johdonmukaista laskea nyt kurssivoitot omaksi hyödykseni.

Technopolisin ostotarjouksen tuoma hyöty ei ollut hirveän iso, koska Technon osuus salkustani ei ollut enää hirveän iso, vaikka kyseessä olikin salkkuni suurin yksittäinen sijoitus. Ostotarjouksen hinta oli mielestäni turhan alhainen, mutta eipä sille mitään voi. Ostotarjouksen tekijä luonnollisesti haluaa maksaa mahdollisimman vähän ja tuollakin Technon sai ostettua, joten onneksi olkoon vaan ostajille.

Epäonnistumisista puolestaan voidaan mainita Lehto sekä Atria. Lehdon kanssa toistuvat tulosvaroitukset yllättivät. Atrian laskun syytä en puolestaan oikein ymmärrä. Siksi olen lisäillyt sitä kurssin laskiessa. Ehkäpä en vielä ole valmis myöntämään Atriaa epäonnistumiseksi, mutta ainakin realisoimattomia tappioita se toi 2018 aikana. Lehtoakin kyllä vielä omistan, mutta sen osalta luotto plussalle pääsystä lähiaikoina on aika vähäinen. Pidän sitä, koska pidän Lehdon oikeaa arvoa osakkeen nykyhintaa korkeampana, mutta samalla alhaisempana kuin niistä maksamaani keskihintaa. Siksi pidän sitä selkeämmin virheenä kuin Atriaa.

Sellainen pitää myös todeta, että vaikka salkkuni koko on noin 70 000 €, ei tuo saavuttamani 1,5 %:n tuotto tarkoittanut kuin vajaan 40 euron voittoa, koska salkku on loppuvuoden laskuissa ollut isompi kuin aikaisemmissa nousuissa. Se nyt vaan on TWR-laskentatavan ominaisuus, että prosenttituotto ja euromääräinen tuotto eivät aina kulje yhdessä odotetusti, kun pääomaa lisätään (tai vähennetään) vuoden aikana. Lähellä oli sekin mahdollisuus, että prosentuaalinen tuotto olisi ollut plussalla, mutta eurot miinuksella.

Vertailun vuoksi lisään vielä Nordnetin salkun vertailun OMXH tuottoindeksiin sekä DAX-indeksiin, joka käsittääkseni on hintaindeksi (tuottoindeksiä Nordnet ei tarjoa DAXin ostalta). Toisaalta, vaikka DAXiin lisäisi nuo tuotot, niin ei saksalaisilla silti vahvasti mennyt vuosi 2018.

Olen jo pitkään odottanut kurssilaskua ja rakentanut salkkuni sen mukaan. Lasku on kuitenkin antanut odottaa itseään ja mielestäni monet ylihintaiset osakkeet ovat jatkaneet vahvaa nousuaan. Nyt olen ihan tyytyväisenä saanut katsoa, kun ne samat osakkeet laskevat enemmän kuin omat osakepoimintani. Toki, jos suunta kääntyy takaisin nousuun, niin ne voivat nopeasti repiä taas lisää etumatkaa. Ei myöskään ole mitään takeita siitä, kuinka hyvin salkkuni käyttäytyy mahdollisessa laskun syventymisessä (bear-markkinan jatkumisessa). Aika näyttää.

Suurimmat syyt sille, että voitin vertailuindeksini, on nähdäkseni vedossani jenkkien retail-sektorin puolesta, dollarin vahventumisessa sekä Technopolisin ostotarjouksessa. USA:ssa nimittäin oli 2017 lopulla joku käsittämätön ajatus, että retail (vähittäiskauppa) tulisi jotenkin kuolemaan ja verkkokaupat tulevat viemään kaikki asiakkaat (kuulostaako tutulta 2000-luvun vaihteen IT-kuplan ajoilta?). Tässä yhteydessä ostin muun muassa Target:in, Macy's:in ja retail sektorin kiinteistöihin sijoittavan REIT:in Kimco Realty:n osakkeita. Varsinkin kaksi ensimmäistä tuottivat todella hyvin ja viimeinenkin ihan ok.

Dollarin vahvistuminen puolestaan auttoi tuottoja ihan kivasti, kun vajaa puolet salkustani on dollarimääräisisissä sijoituksissa. Joku voi sanoa, etteivät nuo valuuttakurssimuutokset ole aitoja tuottoja, ja saatan jopa olla samaa mieltä. Olen kuitenkin aikaisempina vuosina tulkinnut kurssitappioita omaksi tappiokseni, joten on vain johdonmukaista laskea nyt kurssivoitot omaksi hyödykseni.

Technopolisin ostotarjouksen tuoma hyöty ei ollut hirveän iso, koska Technon osuus salkustani ei ollut enää hirveän iso, vaikka kyseessä olikin salkkuni suurin yksittäinen sijoitus. Ostotarjouksen hinta oli mielestäni turhan alhainen, mutta eipä sille mitään voi. Ostotarjouksen tekijä luonnollisesti haluaa maksaa mahdollisimman vähän ja tuollakin Technon sai ostettua, joten onneksi olkoon vaan ostajille.

Epäonnistumisista puolestaan voidaan mainita Lehto sekä Atria. Lehdon kanssa toistuvat tulosvaroitukset yllättivät. Atrian laskun syytä en puolestaan oikein ymmärrä. Siksi olen lisäillyt sitä kurssin laskiessa. Ehkäpä en vielä ole valmis myöntämään Atriaa epäonnistumiseksi, mutta ainakin realisoimattomia tappioita se toi 2018 aikana. Lehtoakin kyllä vielä omistan, mutta sen osalta luotto plussalle pääsystä lähiaikoina on aika vähäinen. Pidän sitä, koska pidän Lehdon oikeaa arvoa osakkeen nykyhintaa korkeampana, mutta samalla alhaisempana kuin niistä maksamaani keskihintaa. Siksi pidän sitä selkeämmin virheenä kuin Atriaa.

Sellainen pitää myös todeta, että vaikka salkkuni koko on noin 70 000 €, ei tuo saavuttamani 1,5 %:n tuotto tarkoittanut kuin vajaan 40 euron voittoa, koska salkku on loppuvuoden laskuissa ollut isompi kuin aikaisemmissa nousuissa. Se nyt vaan on TWR-laskentatavan ominaisuus, että prosenttituotto ja euromääräinen tuotto eivät aina kulje yhdessä odotetusti, kun pääomaa lisätään (tai vähennetään) vuoden aikana. Lähellä oli sekin mahdollisuus, että prosentuaalinen tuotto olisi ollut plussalla, mutta eurot miinuksella.

Vertailun vuoksi lisään vielä Nordnetin salkun vertailun OMXH tuottoindeksiin sekä DAX-indeksiin, joka käsittääkseni on hintaindeksi (tuottoindeksiä Nordnet ei tarjoa DAXin ostalta). Toisaalta, vaikka DAXiin lisäisi nuo tuotot, niin ei saksalaisilla silti vahvasti mennyt vuosi 2018.

keskiviikko 2. tammikuuta 2019

Vuoden 2018 säästötavoitteen tulos

Vuodelle 2018 olin asettanut säästötavoitteekseni 25 000 €. Ja nyt kun vuosi on vaihtunut, on aika katsoa, mikä oli lopputulos. Vuoden 2018 aikana säästöön sain... *rummunpärinää" ...25 000 €.

Ei tietenkään ole sattumaa, että päädyin tasalukemaan, vaan nähtyäni paljonko tavoitteesta on jäljellä, siirsin säästöihin sentilleen tarvittavan lukeman. Hirveästi enempää en toki olisi voinutkaan laittaa, mutta muutaman satasen olisin vielä pystynyt repimään, jos tarve olisi ollut.

Vuosi meni siis ihan putkeen säästöjen osalta. En edes ole joutunut yhtään kiristelemään tuon tavoitteeni saavuttaakseni. Enemmänkin olen "tuhlaillut" rahaa turhiinkin asioihin (mutta en turhiin tavaroihin) rahankäyttötottumusteni rentouduttua. Aloin nimittäin kokea, että minulla on liikaa rahaa, niin halusin hieman hidastaa rikastumistahtiani. Tällä hetkellä tosin ei enää siltä tunnu, kun olen päättänyt lähteä nykyisestä työpaikastani. Nyt onkin aika taas tarkastella vähän tarkemmin omia rahankäyttötottumuksiani. Etenkin ravintolaruokailua tulee rajoittaa ja opetella taas tekemään itse ruokaa (ja muuta kuin sisäfilettä).

On kyllä ihan mielenkiintoista nähdä, miten tässä tulee reagoitua tulotason tulevaan laskuun. Periaatteessa mitään syytä stressille ei ole (olenhan viidessä vuodessa säästänyt melkein 10 vuoden kulut), mutta mieli ei aina toimi loogisesti. Lisäksi tiedän joutuvani kohtaamaan painetta vaimoltani ja vanhemmiltani, joiden mielestä töissä pitäisi käydä... no koska töissä pitää käydä. Vanhemmilleni en toki ole vielä edes kertonut lähtöaikeistani. Käyn sen keskustelun vasta, kun tulevat suunnitelmat selvenevät tarkemmin. En vaan jaksa käydä sitä vielä. Elämä on vaan niin paljon helpompaa, jos voin samalla esittää heille konkreettisia jatkosuunnitelmia, enkä joudu vaan kertomaan, että aion (taas) jäädä tyhjän päälle. Ja siis heidän silmissään tyhjän päälle, koska en saa tuloja mistään, mutta itse koen kyllä lepääväni ison rahakasan päällä, enkä tyhjän. Mutta palaillaan asiaan, kun sen aika tulee. Varsinkin vuoden 2019 säästötavoitteen asettaminen on nykytilanteessa haastavaa.

Vuoden 2018 säästötavoitteen osalta puolestaan on hyvä huomata, että tulen jälkikäteen korjaamaan lukemaa sen mukaan, mikä lopullinen verotukseni tulee olemaan (kuten olen aikaisempienkin vuosien osalta tehnyt). Todennäköisesti tiedossa on mätkyjä noin 2000-4000 €, mikä laskisi vuoden säästösumman lähemmäs niitä lukuja, missä se on pyörinyt säästöprojektin aloitettuani (vuoden 2015 työpaikanvaihtovuotta lukuunottamatta). Tästä huolimatta koen päässeeni säästötavoitteeseeni, vaikka luku myöhemmin verojen johdosta muuttuisikin.

Tällä hetkellä säästölukemat ovat menneet seuraavasti:

2014: 20 184 €

2015: 13 612 €

2016: 20 611 €

2017: 21 297 €

2018: 25 000 €

YHTEENSÄ koko ajalta:101 859 € (sisältää myös marraskuun 2013, jolloin aloitin säästöprojektini)

Ei tietenkään ole sattumaa, että päädyin tasalukemaan, vaan nähtyäni paljonko tavoitteesta on jäljellä, siirsin säästöihin sentilleen tarvittavan lukeman. Hirveästi enempää en toki olisi voinutkaan laittaa, mutta muutaman satasen olisin vielä pystynyt repimään, jos tarve olisi ollut.

Vuosi meni siis ihan putkeen säästöjen osalta. En edes ole joutunut yhtään kiristelemään tuon tavoitteeni saavuttaakseni. Enemmänkin olen "tuhlaillut" rahaa turhiinkin asioihin (mutta en turhiin tavaroihin) rahankäyttötottumusteni rentouduttua. Aloin nimittäin kokea, että minulla on liikaa rahaa, niin halusin hieman hidastaa rikastumistahtiani. Tällä hetkellä tosin ei enää siltä tunnu, kun olen päättänyt lähteä nykyisestä työpaikastani. Nyt onkin aika taas tarkastella vähän tarkemmin omia rahankäyttötottumuksiani. Etenkin ravintolaruokailua tulee rajoittaa ja opetella taas tekemään itse ruokaa (ja muuta kuin sisäfilettä).

On kyllä ihan mielenkiintoista nähdä, miten tässä tulee reagoitua tulotason tulevaan laskuun. Periaatteessa mitään syytä stressille ei ole (olenhan viidessä vuodessa säästänyt melkein 10 vuoden kulut), mutta mieli ei aina toimi loogisesti. Lisäksi tiedän joutuvani kohtaamaan painetta vaimoltani ja vanhemmiltani, joiden mielestä töissä pitäisi käydä... no koska töissä pitää käydä. Vanhemmilleni en toki ole vielä edes kertonut lähtöaikeistani. Käyn sen keskustelun vasta, kun tulevat suunnitelmat selvenevät tarkemmin. En vaan jaksa käydä sitä vielä. Elämä on vaan niin paljon helpompaa, jos voin samalla esittää heille konkreettisia jatkosuunnitelmia, enkä joudu vaan kertomaan, että aion (taas) jäädä tyhjän päälle. Ja siis heidän silmissään tyhjän päälle, koska en saa tuloja mistään, mutta itse koen kyllä lepääväni ison rahakasan päällä, enkä tyhjän. Mutta palaillaan asiaan, kun sen aika tulee. Varsinkin vuoden 2019 säästötavoitteen asettaminen on nykytilanteessa haastavaa.

Vuoden 2018 säästötavoitteen osalta puolestaan on hyvä huomata, että tulen jälkikäteen korjaamaan lukemaa sen mukaan, mikä lopullinen verotukseni tulee olemaan (kuten olen aikaisempienkin vuosien osalta tehnyt). Todennäköisesti tiedossa on mätkyjä noin 2000-4000 €, mikä laskisi vuoden säästösumman lähemmäs niitä lukuja, missä se on pyörinyt säästöprojektin aloitettuani (vuoden 2015 työpaikanvaihtovuotta lukuunottamatta). Tästä huolimatta koen päässeeni säästötavoitteeseeni, vaikka luku myöhemmin verojen johdosta muuttuisikin.

Tällä hetkellä säästölukemat ovat menneet seuraavasti:

2014: 20 184 €

2015: 13 612 €

2016: 20 611 €

2017: 21 297 €

2018: 25 000 €

YHTEENSÄ koko ajalta:101 859 € (sisältää myös marraskuun 2013, jolloin aloitin säästöprojektini)

Tilaa:

Blogitekstit (Atom)